Nauka

A65: Technik rachunkowości, egzamin Styczeń 2018

Wyświetlane są wszystkie pytania.

Pytanie 33

Osoba fizyczna prowadząca działalność gospodarczą, opodatkowana podatkiem liniowym,

wybrała w roku 2017 uproszczoną formę dokonywania wpłat zaliczek na podatek dochodowy,

zawiadamiając o tym naczelnika urzędu skarbowego. Na podstawie danych zawartych w tabelioblicz, ile wyniesie zaliczka na podatek dochodowy za styczeń 2017 roku przed odjęciem

składki na ubezpieczenie zdrowotne w wysokości 7,75% podstawy jej wymiaru.

900,00 zł

2 280,00 zł

2 160,00 zł

950,00 zł

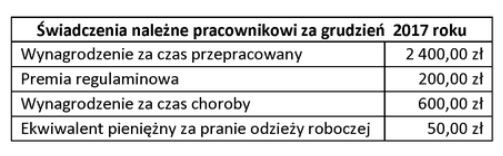

Pytanie 34

Na podstawie informacji zapisanych w tabeli oblicz wynagrodzenie brutto, jakie otrzyma za

październik pracownik wynagradzany według systemu czasowego, jeżeli za pracę w godzinach

nadliczbowych przyznano mu dodatek pieniężny.

4 080,00 zł

4 100,00 zł

3 820,00 zł

3 520,00 zł

Pytanie 35

Spółka z ograniczoną odpowiedzialnością, która 17 marca 2017 roku złożyła w urzędzie skarbowym zeznanie podatkowe CIT-8 informujące o wysokości dochodu osiągniętego w 2016

roku, ma obowiązek przechowywać to zeznanie:

do 31 grudnia 2021 r.

do 31 grudnia 2022 r.

do 31 marca 2021 r.

do 31 marca 2022 r.

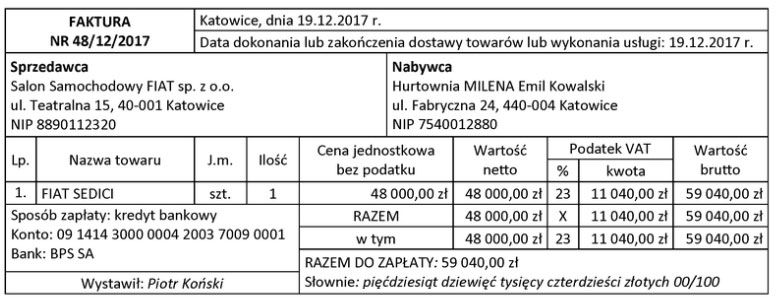

Pytanie 36

Czynny podatnik VAT, dokonujący sprzedaży opodatkowanej i zwolnionej z podatku VAT,

zakupił samochód osobowy, który będzie wykorzystywany do celów służbowych i prywatnych,

czyli do tzw. celów mieszanych. Proporcja bazowa ustalona dla 2017 roku wynosi 80%. Na

podstawie faktury nr 48/12/2017 ustal kwotę podatku VAT naliczonego, którą podatnik może

odliczyć od podatku VAT należnego.

11 040,00 zł

5 520,00 zł

4 416,00 zł

0,00 zł

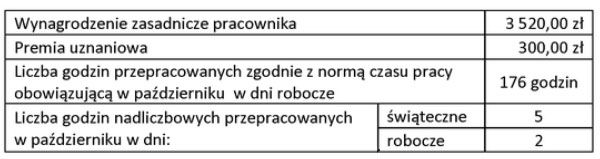

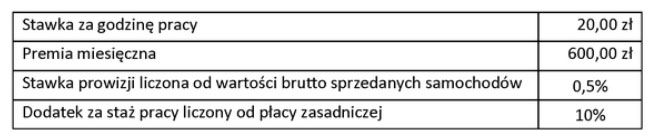

Pytanie 37

Pracownik zatrudniony w salonie samochodów otrzymuje wynagrodzenie w systemie

czasowo-prowizyjnym. Na podstawie danych zapisanych w tabeli oblicz wynagrodzenie brutto

pracownika, jeżeli w październiku przepracował 176 godzin zgodnie z obowiązującym go

wymiarem czasu pracy i sprzedał dwa samochody o łącznej wartości brutto 200 000,00 zł.

5 532,00 zł

4 472,00 zł

5 632,00 zł

5 472,00 zł

Pytanie 38

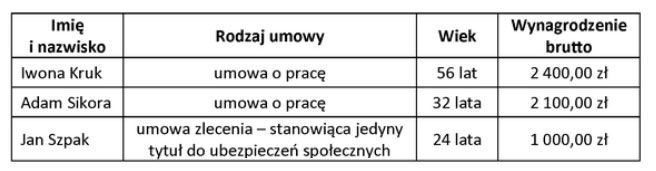

Przedsiębiorstwo zatrudnia 3 osoby. Na postawie informacji zawartych w tabeli oblicz łączną

kwotę składki na Fundusz Pracy, jaką płatnik składek ma obowiązek naliczyć od wynagrodzeń

zatrudnionych.

58,80 zł

51,45 zł

75,95 zł

134,75 zł

Pytanie 39

Przedsiębiorca, który wybrał opodatkowanie w formie ryczałtu od przychodów

ewidencjonowanych, może odliczać

od przychodu zapłacone za siebie składki na ubezpieczenia społeczne, a od podatku zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 7,75%

od dochodu zapłacone za siebie składki na ubezpieczenia społeczne, a od podatku zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 7,75%

od przychodu zapłacone za siebie składki na ubezpieczenia społeczne, a od podatku zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 9,00%

od dochodu zapłacone za siebie składki na ubezpieczenia społeczne, a od podatku zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 9,00%

Pytanie 40

Korzystając z danych zawartych w tabeli, ustal podstawę wymiaru składek na ubezpieczenia społeczne

3 200,00 zł

2 600,00 zł

3 250,00 zł

2 400,00 zł